尊龙app 中国钢铁, 也有大黑马

发布日期:2026-03-05 13:56 点击次数:126

文丨小李飞刀

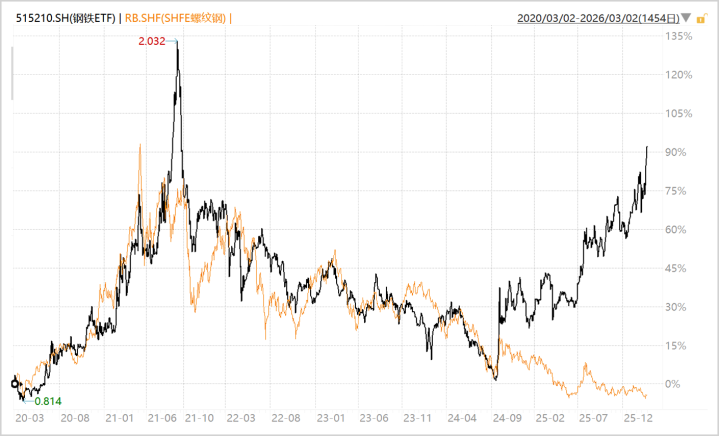

昔日多年,A股钢铁板块与螺纹钢价钱走势高度同频。但从2024年9月驱动,两者却冷落地分说念扬镳——钢铁板块一说念呼吁,累计涨幅逾越80%,一举回到2021年10月的高位水平。而螺纹钢价钱却仍在3000元/吨近邻盘桓,处于近十年来的底部区域。

▲钢铁板块VS螺纹钢,开首:Wind

那么,为何会出现如斯昭彰的背离?钢铁行业真的要迎来复苏周期了吗?

【大劈腿之谜】

复盘昔日二十年,钢铁板块一直是A股典型的周期代表。

上一轮周期见顶于2021年9月,随后连跌三年,累计跌幅超50%,之后才再行走上开发之路。而螺纹钢价钱固然相通阅历过腰斩,但于今仍趴在底部,迟迟莫得昂首。

事实上,这种背离并不难链接。因为股票是恒久期钞票,往来的是预期,一朝阛阓嗅到行业利润可能触底回升,成本阛阓就会提前启动,根柢不需要比及现货价钱信得过高潮。而螺纹钢价钱反应的是当下,仍供大于求的阛阓式样。

除了预期提前抢跑外,A股钢铁板块的强势反弹还收获于两个要紧身分——阛阓合座水位抬升和事迹的初步回暖。

2024年9月24日之后,跟着一揽子政策出台,A股开启了一场估值开发大潮。以中证全指为例,合座市盈率从14.5倍一说念攀升至22.8倍,涨幅接近六成。而钢铁看成频年来典型的红利钞票板块,天然也被这波大市上行推着往前走。

更要紧的是,钢铁企业的事迹确乎出现了一些积极变化。

据中国钢铁工业协会的数据,2025年重点统计钢铁企业营业收入6.1万亿元,同比下落3.1%,但行业利润总和却达到1151亿元,同比大幅增长140%。利润的跳升主要收获于铁矿石等原料成本的降幅大于收入降幅,加上家具结构的优化,使得行业平均利润率从2024年的0.77%回升至1.9%。

天然,落实到具体公司,悲欢并不疏导。其中,山东钢铁预测2025年归母净利润约1亿元,而前一年还亏欠超22亿元,首钢股份净利润同比增长至少95%,达到9.2亿元以上。但鞍钢股份仍亏欠约40亿元,重庆钢铁、安阳钢铁也连续亏欠,仅仅幅度有所收窄。

由此可见,在几大身分共同驱动下,钢铁板块的这轮估值开发具备可以基础。

【供需大变局】

最近几年,中国钢铁行业阅历了一场深远的需求结构变革。

昔日,钢铁的两大传统主力行业为房地产和基建。但跟着地产进入优化期,其用钢量从“十三五”的高位下落到“十四五”的约2.7亿吨,降幅约13%。地产用钢占钢铁总消耗的比重也从2021年的32%下滑到2024年的28%。

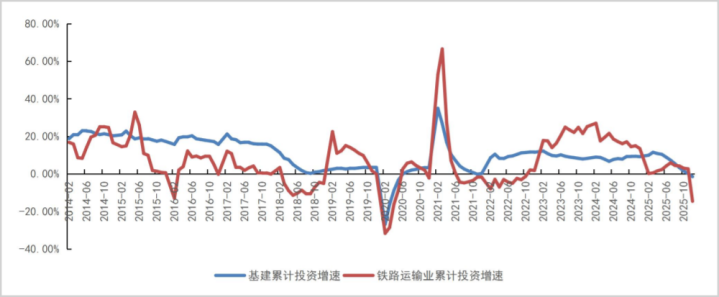

基建方面,2021至2025年,固定钞票投资累计逾越112万亿元,投资增速多年保握两位数增长,成为宏不雅经济的逆周期和解的要紧因子。基建用钢也在2023岁首度逾越地产,成为建筑用钢主力。

▲基建和铁路运输业累计投资增速,开首:山西证券

不外,进程多年大畛域成立,铁路、公路等传统基建的投资岑岭期已过,改日用钢需求增长可能放缓。但存量需求还是可不雅,加上城市群及齐市圈互通、地下管网更新等首要神情,仍能为建筑用钢提供一定赞成。

到了2025年,传统两大主力的用钢统统占比已降至50%以下,而制造业用钢占比则从2020年的42%提高至50%以上,初度卓著建筑用钢,成为钢铁需求的新引擎。

在制造业里面,新动力汽车、光伏风电诱骗、特高压电网等新兴领域正快速延伸,成为拉动钢材消耗的要紧力量。

以冷轧薄板、中厚宽钢带为例,2016至2025年时间,它们的年复合增长率分手为2.9%、6.7%,远高于粗钢合座表不雅消耗量的增速。可以看出,尊龙国际中国钢铁需求重点正在从建筑用钢转向工业制造。

需求端在变,供给熟察通在变。

{jz:field.toptypename/}2025年7月,要紧会议定调,照章依规惩办企业的廉价无序竞争,推动过期产能有序退出。这拉开了反内卷政策落地推论的序幕。

随后,工信部等五部门斡旋印发《钢铁行业稳增长责任有狡计(2025-2026年)》,中枢念念路是“管住增量、优化存量”,通过产能减量置换、产量调控和分级分类不停,倒逼低效产能退出阛阓。

与此同期,政策荧惑跨区域、跨通盘制的吞并重组,行业整合也在提速。2025年,宝武计策投资山钢、鞍钢重组本钢和凌钢、中信特钢与南钢联袂等大动作连绵接续。

在此布景下,中国前十家钢铁企业聚会度从2020年的38.9%提高到2025年的43%。固然比日本、韩国等主要产钢国(前三家聚会度均超80%)还有较大差距,也意味着改日还有较大市占率提高空间。

总体来看,需求侧的结构性变迁,加上供给侧的“反内卷”鼓励,让钢铁行业具备了迈入新一轮复苏周期的底气。

【普钢VS特种钢】

在钢铁行业大变革的布景下,什么样的企业更有契机脱颖而出?

按照家具特点和用途,钢铁可以分为普钢和特种钢两大类。普钢产量占全行业或者以上,平凡期骗于地产、基建、平方机械等领域。特种钢则更持重材料性能,用于汽车、动力电力、高端装备等对品性条款更高的行业。

了然于目,特种钢技艺门槛和附加值更高。这也决定了特种钢企业的狡计门槛大量要高于普钢企业,在行业周期波动中时时更具韧性。

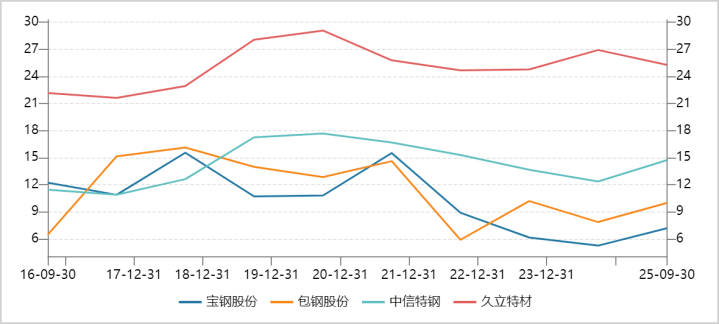

以四家龙头为例,宝钢股份、包钢股份是普钢领域的体量前二,中信特钢、久立特材则是特钢领域的市值领头羊。从2021年下半年行业进入下行周期于今,这几家公司的贯通各异昭彰。

2021年三季度到2025年三季度,宝钢股份、包钢股份的营收年复合增速均为个位数负值,净利润增速更是大幅下滑(宝钢-22%,包钢-50%),包钢还出现过两年亏欠。

而特种钢阵营中,中信特钢营收拼凑督察正增长,但净利润也呈下滑趋势。久立特材却轶群出众,营收年复合增速为21.4%,净利润也保握20%的高增速。

再对比盈利能力。久立特材的销售毛利率长年督察在20%以上,中信特钢也在10%以上,远高于宝钢股份和包钢股份。这种差距,恰是家具技艺壁垒的径直体现。

▲四家钢铁企业近十年毛利率走势图,开首:Wind

净利率层面,法规2025年前三季度末,久立特材高达13%,远超其余三家,也真实是近50家上市钢企中最高的。

由此可见,久立特材在行业下行周期中,无论是事迹增速,照旧盈利能力层面,均是四家龙头中最强,亦是股价接续刷新历史新高的赞成力。

那么,久立特材凭什么如斯能打?

一方面是家具高端化。它早早切入核电用管、深海油气开取舍管等高附加值领域,已毕多项入口替代。这跟背后握续接续的研发参预径直关联。据统计,久立特材和中信特钢多年研发用度率均在4%摆布,远高于普钢企业。

另一方面是国外阛阓的开拓。2025年上半年,公司国外收入32亿元,同比增长93%,占总营收的比例初度逾越50%,且国外业务毛利率大量高于国内。这些年,公司国外阛阓接续攻城略地,收获于奏凯并购德国EBK公司,以及对中东、欧洲等阛阓的深耕。

一言以蔽之,A股钢铁板块本轮大反弹,名义看是股价与现货的“大劈腿”,实则是阛阓对行业改日预期的提前反应。需求端的变革与供给端的“反内卷”,正在重塑行业式样。而在变革中,那些技艺当先、专注高价值家具、积极开拓国外阛阓的特种钢企业,更有可能成为穿越周期的黑马。

免责声明

本文波及关联上市公司的推行,为作家依据上市公司左证其法界说务公开败露的信息(包括但不限于临时公告、依期论说和官方互动平台等)作出的个东说念主分析与判断;文中的信息或见识不组成任何投资或其他买卖淡薄,市值不雅察不合因领受本文而产生的任何行为承担任何包袱。

——END——

备案号:

备案号: